Wann ist der nächste Indexstichtag?

Welche Aufgabe hat die Indexquote?

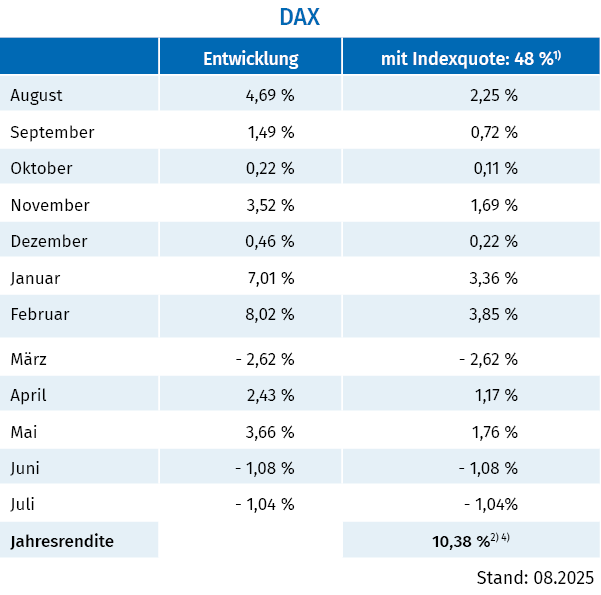

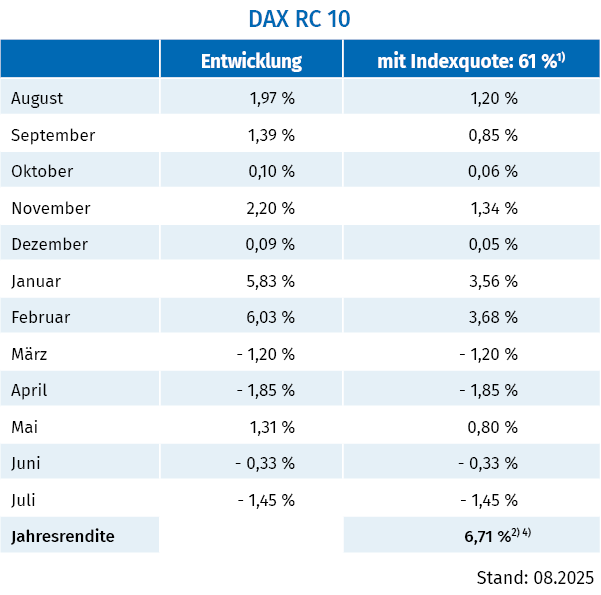

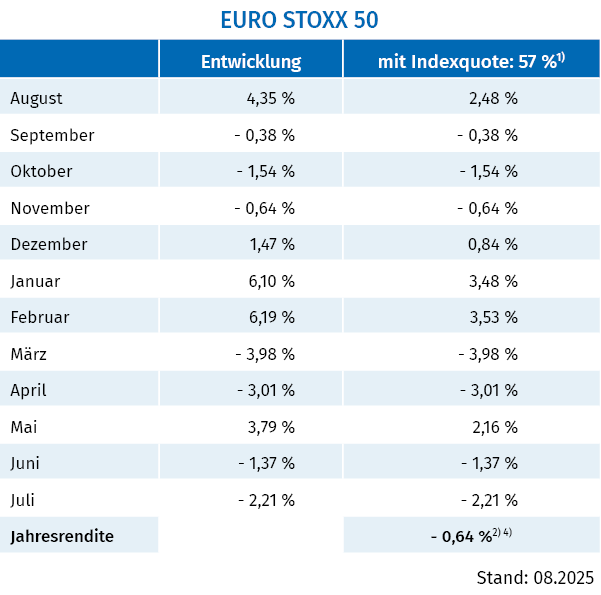

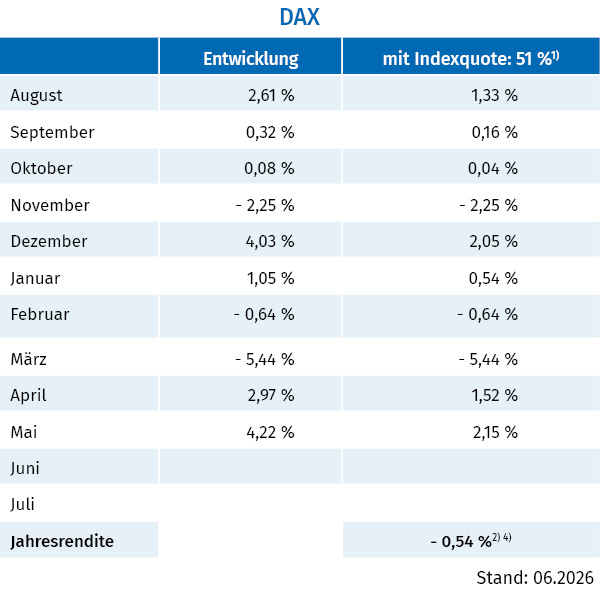

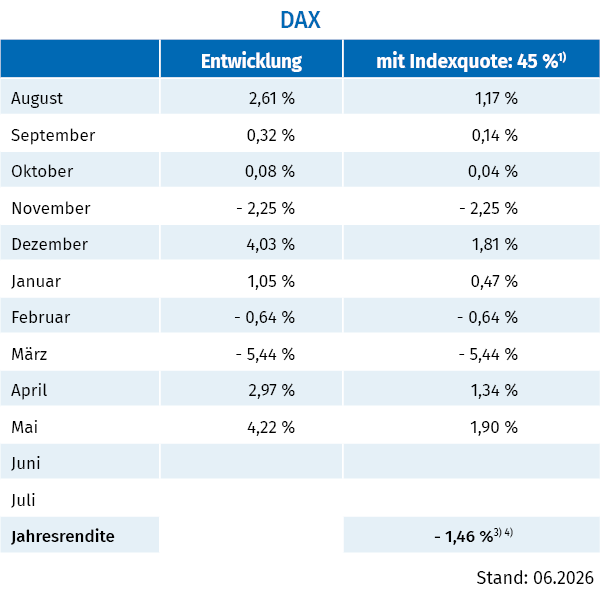

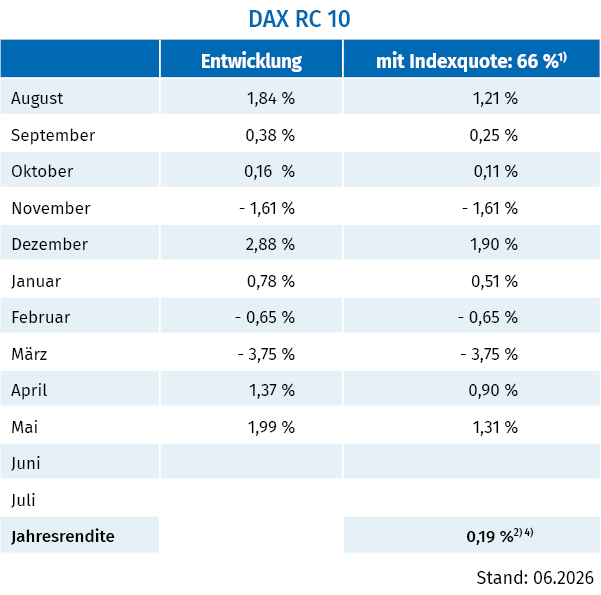

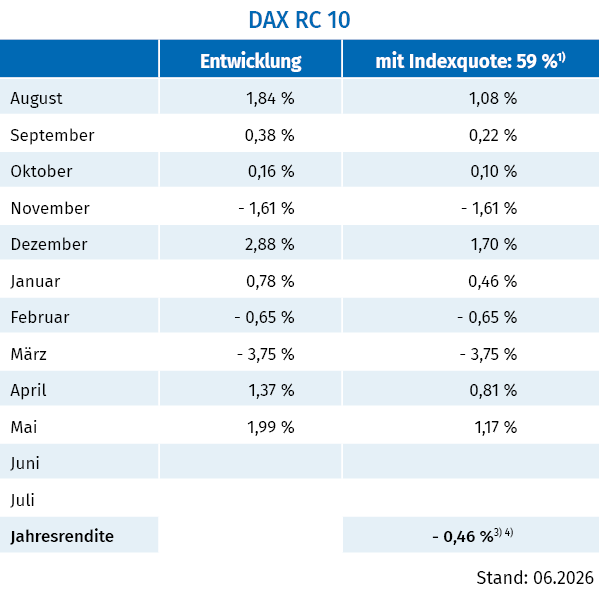

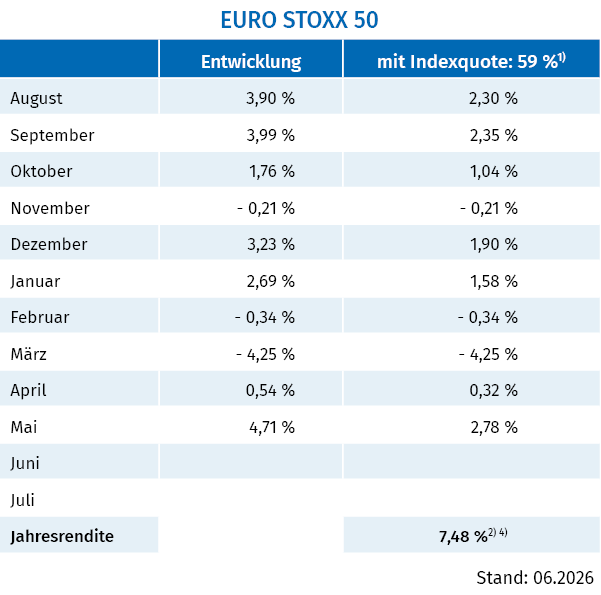

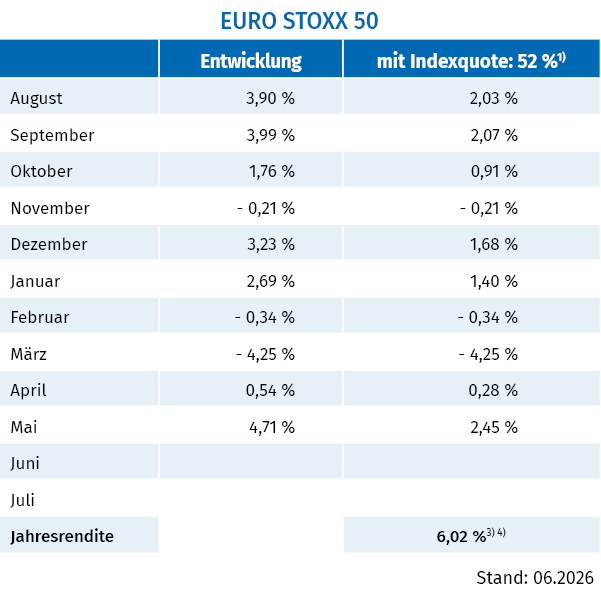

Wie haben sich die Indizes der vergangenen Monate entwickelt?

Wie haben sich die Indizes im vergangenen vollständigen Indexjahr entwickelt?